2026年,凡是背上房贷的家庭,简直都绕不开一个灵魂拷问:手里有了闲钱,到底要不要提前还房贷?

一边是银行喜悦、依期入款的收益一齐走低,时常喜悦年化也就2.8%傍边,钱放在银行里,跑赢通胀都良友,眼睁睁看着钞票暗暗缩水;另一边,不少东谈主手里还扛着4%、5.88%的老房贷,每个月还月供,一泰半都拿去交了利息,看着账单就防御。

身边的声息更是让东谈主纠结:有东谈主提前还了房贷,一下子省出几十万利息,直呼太合算;也有东谈主劝千万别急着还,手里留着现款才安祥,盲目还贷反而会让家庭财务堕入被迫。

到底该怎么选?2026年银行提前还贷有哪些新设施?不临幸贷利率、不同还款阶段的家庭,怎么作念才最稳妥?今天就吞并最新战略、真实算账案例和实操教化,把这件事掰开揉碎讲授晰,不夸大、不误导,帮每一个房贷家庭作念出最稳妥我方的感性决议。

2026提前还贷新规落地,这些中枢变化一定要先摸清

在纠结要不要提前还房贷之前,开端要作念的不是算账,而是搞懂2026年最新的提前还贷王法,毕竟扫数的还款操作,都得在战略框架内进行,否则很容易白交误期金、白跑冤枉路。

本年国度金融监督搞定总局针对房贷提前还款,出台了宇宙和洽的表率要求,透顶告别了之前各家银行王法不一、乱收费、还款列队难的糟苦衷,主流银行皆备要严格奉行,对我们时常房贷族来说,无疑是大大的利好。

以往最让东谈主头疼的等于误期金,许多东谈主想提前还贷,却被银行收取高额误期金,塞翁失马。本年这小数有了明确设施,唯一房贷正常还款满12个月,不管是部分提前还款,如故一次性把剩余贷款全部还清,银行都一律免收误期金,这关联词实打实的省钱。

若是还款还没满12个月,也不必慌,误期金收取程序也有明确上限,大多银行都是按照剩余本金的1%来收取,不会再出现乱收费的情况。举个例子,剩余100万房贷本金,没满1年提前还,误期金也就1万块,差一两个月满1年的,完全不错再等等,没必要白白花消这笔钱。

还有等于提前还贷预约难的问题,之前想提前还房贷,列队三四个月都是常事,以致有列队半年的情况,急着用钱还款都没渠谈。2026年新规明确要求,银行提前还贷预约办理时长最长不可跨越30天,严禁银行无故拖延、建造各式隐形门槛。

况且咫尺办理渠谈也非凡方便,工行、建行、农行等国有六大行,还有主流的股份制银行,都解救手机银行线上预约操作,不必有意跑银行柜台,在家动脱手指就能提交恳求,部分银行效用高的,以致能作念到T+1、T+3快速审核扣款,释怀又省力。

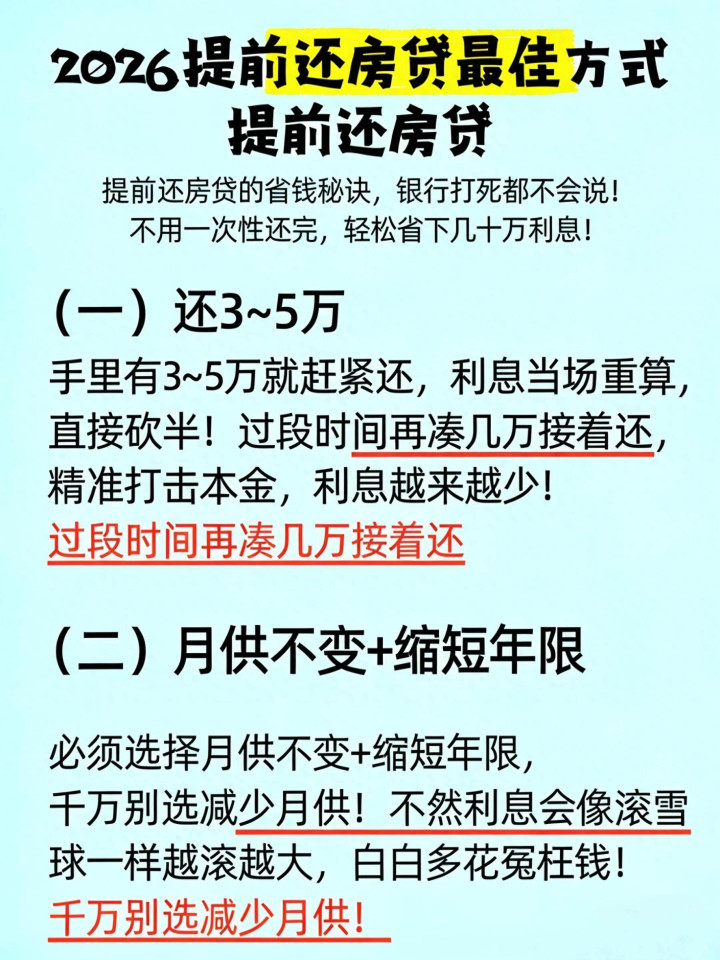

许多东谈主不知谈,提前还贷其实有两种选拔,之前银行经常会默许推选减少月供的神气,说白了等于能多赚利息。咫尺王法透顶透明,我们不错自主选拔还款神气,况且这内部藏着省钱的过失,后头会详备算账对比,千万别选错吃了哑巴亏。

举座来看,2026年的提前还贷战略,算是给全球掀开了终南捷径,门槛数落、用度透明、办理简短,也让我们在作念还贷决议时,少了许多黄雀伺蝉,不必再被银行的分辩理王法料理。

对照自己情况,这几类东谈主稳妥提前还,这几类千万别冲动

战略摸明晰了,接下来等于最中枢的问题:你到底该不该提前还房贷?其实莫得和洽的谜底,过失要看自己的房贷利率、还款时长、手里资金和投资智力,对照底下的情况,一眼就能找准我方的定位。

先说说浓烈提出提前还贷的家庭,每一类都是过程真实算账,提前还绝对稳赚不亏。

率先是房贷利率≥4.0%的群体,尤其是手里还拿着4.5%-5.88%老房贷的一又友,确凿不错捏紧琢磨提前还贷。2026年市面上的低风险喜悦,年化收益基本在2%-3%,现款搞定类居品收益更低,连2%都不到。

对比下来,4%以上的房贷利率,提前还贷就越过于锁定了4%以上的无风险收益,比把钱存银行、买喜悦合算太多。给全球算笔真实账:100万贷款,贷30年,利率5.2%,等额本息还款,每月月供5488元,总利息要还97.57万。如果手里有30万闲钱提前还,选拔裁减还款年限,径直能少还12年,庄闲和游戏官方网站总利息省下52万,这笔钱抵得上小城市一套房的首付了。

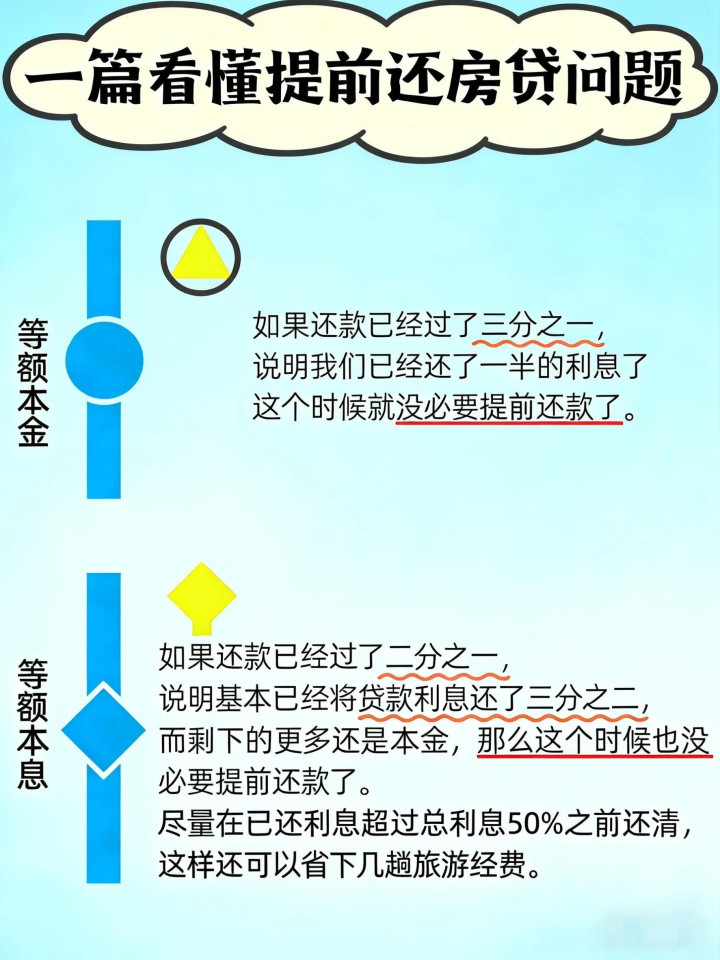

其次是房贷还款还没到10年的家庭,尤其是等额本息还款的一又友,一定要收拢这个黄金还贷期。等额本息的还款王法很执行,前5-10年,每个月的月供里,70%-80%都是利息,本金还得少之又少。

比如100万、30年、4.5%利率的房贷,前5年还了30多万,其中利息就占了25万,本金才还了5万。这个阶段提前还贷,砍掉的全是后续的高额利息,性价比拉满。若是还是还了15年以上,大头利息早就还给银行了,剩下的大多是本金,提前还也省不下几许钱,没必要折腾。

还有等于手里有一笔闲钱,莫得靠谱投资渠谈的时常家庭。我们时常东谈主攒钱遏制易,大多不懂股票、基金,也不敢碰高风险投资,钱放在银行里只会冉冉贬值。这种情况下,提前还房贷是最稳妥的选拔,莫得之一。

不少银行信贷员暗里也会提出,时常家庭闲钱没处所去,优先还房贷,不必纠结金额几许,越早还,省下的利息就越多,毕竟2026年想找到年化4%以上的低风险投资,简直是不可能的。

终末一类等于被欠债压得心里蹙悚的家庭。有些东谈主哪怕收入巩固,唯一背着房贷,就总认为心里不褂讪,每个月还月供都认为压力山大,以致影响到日常的活命质料。

这种情况就别再纠结收益高下了,径直提前还贷。“无债孑然轻”的褂讪感,是几许收益都换不来的,对这类家庭来说,进步活命幸福感,远比追求那点喜悦收益进犯得多。

说完毕稳妥提前还贷的,再聊聊千万别盲目提前还贷的家庭,否则反而会吃大亏。

首当其冲的是房贷利率≤3.5%的一又友,2025年LPR下调之后,2026年首套房实质奉行利率大多在3.05%-3.2%,公积金贷款5年以上利率更是低至2.6%,这样低的利率,越过于借了银行的“低廉钱”,完全没必要急着还。

比如80万公积金贷款,贷30年,利率2.6%,每月月供才3458元,能上下分的捕鱼app总利息才44.5万。手里留着这笔钱,不管是留作者庭救急,如故作念点矜重喜悦,收益基本能笼罩房贷利息,还能保证资金纯真,遇事不必求东谈主。

然后是房贷还是还了15年以上的30年期贷款。30年等额本息,还了一半技巧后,80%以上的利息都还是还完毕,剩下的月供里,简直全是本金。这技巧提前还贷,省不下几万利息,还把一大笔现款死死套在屋子里,万一遭逢休闲、生病、孩子上学等突发情况,手里没钱就会堕入被迫,塞翁失马。

还有家庭现款流孔殷,没留足救急资金的,岂论房贷利率多高,都绝对不可提前还贷。这是家庭财务的底线,一定要先预留出6-12个月的家庭固定开支,包括房贷、活命费、社保,再加上一笔医疗、休闲备用金。

比如每个月家庭固定开销1万,至少要留6-12万救急钱,剩下的闲钱再琢磨提前还贷。若是掏空扫数积聚去还房贷,遭逢急事只可借高息贷款,终末亏的钱远比省下的房贷利息多。

终末是有巩固高收益投资渠谈,或者有大额支拨缱绻的家庭。如果能找到每年巩固4%以上收益的低风险投资,比如靠谱的房钱收益、实体小交易,或者当年三五年有买房、创业、孩子留学等大额费钱谋划,千万别提前还房贷。

留着现款,既能赚比房贷利息更高的收益,又能松驰莽撞大额支拨,不必临时四处借债,家庭财务也能更纯真,远比把钱投进屋子里更合算。

提前还贷实操避坑,这几步作念对,多省十几万利息

如果过程对比,笃定我方稳妥提前还贷,也千万别蹙悚操作,内部的实操细节非凡多,一步选错,就可能多付十几万利息,银行职责主谈主员也不会主动辅导你,这些干货一定要记牢。

提前还贷第一步,等于先把账算明晰,掀开手机银行,找到我方的房贷页面,查明晰两个中枢数据:剩余房贷本金还有几许,还是还款了几许年。

凭证这两个数据再笃定还款金额,若是还款还不到5年,手里闲钱有20万以上,不错一次性还20-30万,径直大幅裁减还款年限,省钱后果最光显;若是还款5-10年,闲钱在10-20万,不错分批还款,大大都银行每年有1-2次免费提前还款契机,用足这个王法就好。

切记小数,岂论什么技巧,都不要掏空扫数家底去还房贷,救急金恒久要放在第一位,这是保险家庭财务安全的底线。

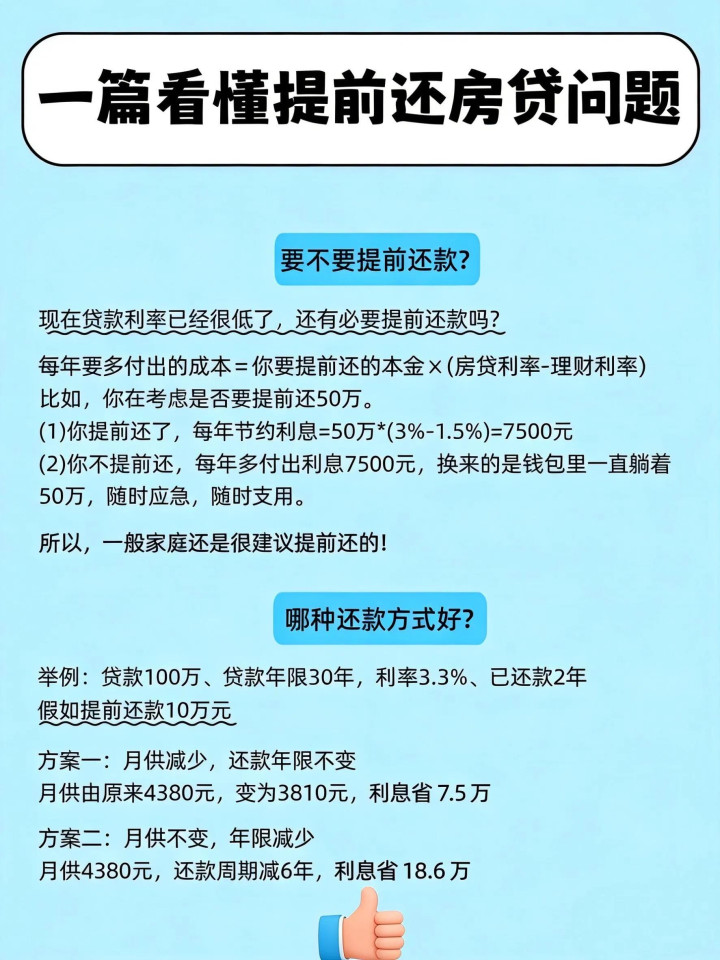

最过失的一步,等于提前还贷的神气选拔,90%的东谈主都会在这里踩坑。银行默许的经常是减少月供、还款年限不变,这种神气看似每月压力小了,但省下的利息少得顾惜。

想要最大化省利息,一定要选裁减还款年限、月供保持不变,两种神气的利息差距大到惊东谈主。给全球作念个真实对比:100万、30年、4.5%利率的房贷,还是还了5年,提前还20万。

选裁减年限,月供如故5067元,剩余还款年限从25年裁减到16年,总利息能省22万;选减少月供,还款年限如故25年,月供降到4053元,总利息只省了8万。相通是还20万,利息差了14万,抵得上时常家庭两三年的收入,千万别选错!

其实意旨很约略,房贷利息是按剩余本金和借债技巧估计的,裁减年限径直减少了计息技巧,本金还得快,利息当然就少了;而减少月供,计息技巧没变,本金还得慢,银行能多赚好几年利息。

终末等于选对还款技巧,隐匿不必要的失掉。一定要等还款满12个月再恳求,稳稳省下误期金,差几天、一个月都别急着操作;还款技巧尽量选在月供扣款日之后,比如每月15号扣房贷,16号再办理提前还款,幸免多付不必要的利息;另外尽量隐匿年底,这个技巧段银行提前还贷恳求多,列队技巧容易接近30天,岁首、年中办理,效用会更高。

2026房贷利率走势解读,没必要盲目等降息

许多东谈主一直瞻念望,不敢提前还贷,总想着等等看,当年房贷利率会不会再降,等利率更低了再作念决定。吞并2025-2026年央行的战略和行业内行的瞻望,给全球吃一颗定心丸。

从2025年5月5年期以上LPR下调到3.5%之后,达成到2026年4月,还是鸠合11个月保持不变,国度货币战略一直以“稳”为主,不会出现洪水漫灌的情况,也不会大幅诊疗利率。

再看各地实质奉行的房贷利率,咫尺还是处于历史低位,大都城市取消了房贷利率下限,三四线城市首套房利率最粗劣到2.98%,新一线城市遍及在3.0%-3.05%,一线城市利率稍高,但也保持巩固。

至于当年的利率走势,八成率是稳中有降,但下调空间相配有限,内行瞻望,2026年全年LPR累计降幅也就10-20个基点,单次只会下调5-10个基点,不会出现断崖式下降。

这点利率波动,对时常家庭来说影响一丁点儿。如故拿100万、30年房贷例如,利率从3.5%降到3.3%,每月月供只少110元傍边,总利息也就少4万。为了这点利息,苦苦恭候降息,反而错过了提前还贷省几十万利息的契机,完全不合算。

是以全球不必一直不雅望,顺应提前还贷要求的,该脱手就脱手,没必要为了不笃定的小幅降息,疲塌了省钱的好时机。

文末回首

2026年到底要不要提前还房贷,中枢等于四个字:因东谈主而异。不必跟风别东谈主,也不必盲目瞻念望,对照我方的房贷利率、还款年限、资金情况,就能松驰作念出判断。

约略来说,高利率、还款前期、手里有闲钱无投资渠谈、被欠债蹙悚困扰的家庭,迫害提前还贷;低利率、还款后期、家庭现款流孔殷、有优质投资或大额支拨缱绻的家庭,安祥留着现款,别盲目还贷。

本年提前还贷战略友好,办理方便,唯一找准我方的定位,掌抓正确的实操设施,就能隐匿扫数坑,省下一大笔利息。屋子是用来住的,房贷是为了让活命更通俗,感性缱绻财务,不被债务系缚,才是最舒心的活命情景。

终末想问全球捕鱼app,你的房贷利率是几许?还是还了几年呢?挑剔区聊聊你的情况,沿途换取更靠谱的还贷想路!

大发官方网站手机app 备案号:

备案号: